7月社融和信贷进展不足阛阓预期,政府债为撑抓和信贷为连累的形状延续,异日社融和信贷增速放缓或是“新常态”,总量数据的指令性作用或有所减弱。现时,中国融资需求偏弱,信贷需求抓续偏弱,稳增长战略有待续力。

文颐/文

8月13日,东说念主民银行发布7月社融及金融数据。7月社融新增7708亿元,同比多增2342亿元;存量社融增速为8.2%,环比提高0.1个百分点;7月东说念主民币贷款新增2600亿元,同比少增859亿元;东说念主民币贷款同比增速为8.7%,环比着落0.1个百分点;M1增速为-6.6%,环比着落1.6个百分点;M2增速为6.3%,环比飞腾0.1个百分点。

拆分社融(增量)结构来看,政府债净融资是社融同比多增的主要撑抓成分,企业平直融资数目也有所提高,7月政府债同比多增2802亿元,企业债券同比多增738亿元,股票融资同比少增555亿元;在上半年信贷汇集投放的布景下,7月事贷出现季节性回落,东说念主民币贷款同比多减1131亿元;表外融资对社融的连累效应减弱,7月表外融资同比少减970亿元,其中,录用贷款、未贴现银行承兑汇票同比多增338亿元、888亿元,相信贷款同比少减256亿元。

预测异日,平直融资有望络续撑抓社融增长。一方面,企业债融资的加多或在一定程度上响应出企业通过发债替代传统贷款的倾向,这也与央行货币战略施展中提到的“平直融资的良性替代效应”形成呼应,后续这一趋势有望进一步加强。另一方面,7月末中央政事局会议明确强调“加速专项债发利用用经过,用好超弥远特地国债”,忖度政府债将对下半年社融形成自在撑抓。

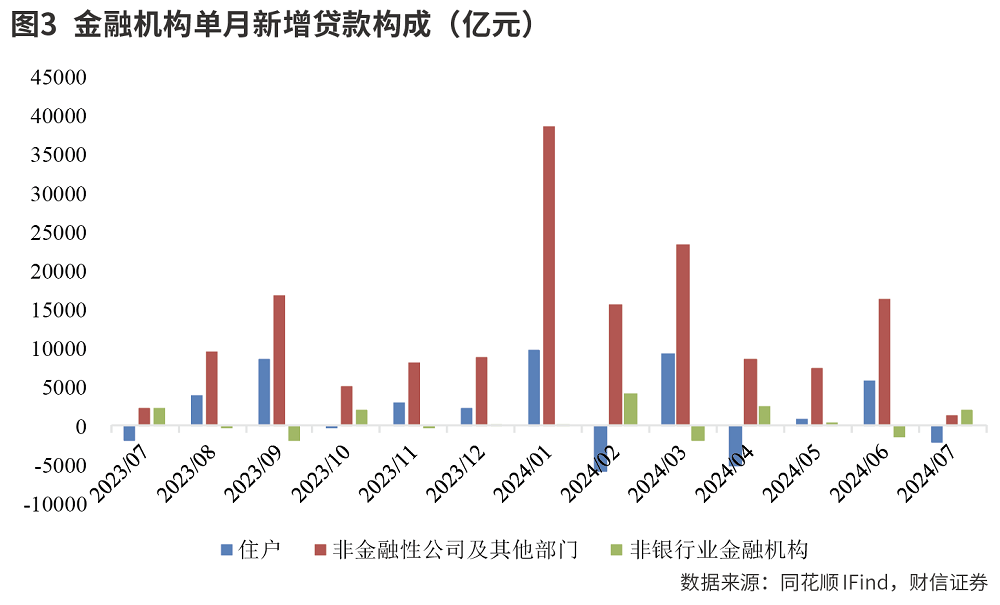

贷款增长主要来自单子融资,居民中弥远贷款回暖。7月东说念主民币贷款新增2600亿元,同比少增859亿元。从结构上看,单子融资增长较多,7月单子融资新增5586亿元,同比多增1989亿元,企业或出于对短期流动资金的需求以及避险有计划,更倾向选拔期限短、流动性高的单子行为融资神志。

在企业端,短期贷款同比多减1715亿元,部分或因被单子替换;中弥远贷款同比少增1412亿元,灵验需求不足、前期融资汇集均可能变成影响。在居民端,破费延续偏弱景色,短期贷款同比多减821亿元;尽管中弥远贷款同比多增772亿元,但7月30城房地产销售数据未见显着回暖,数据不合原因或在于,陪同运筹帷幄行为渐渐复苏,中弥远运筹帷幄贷需求随之加多。

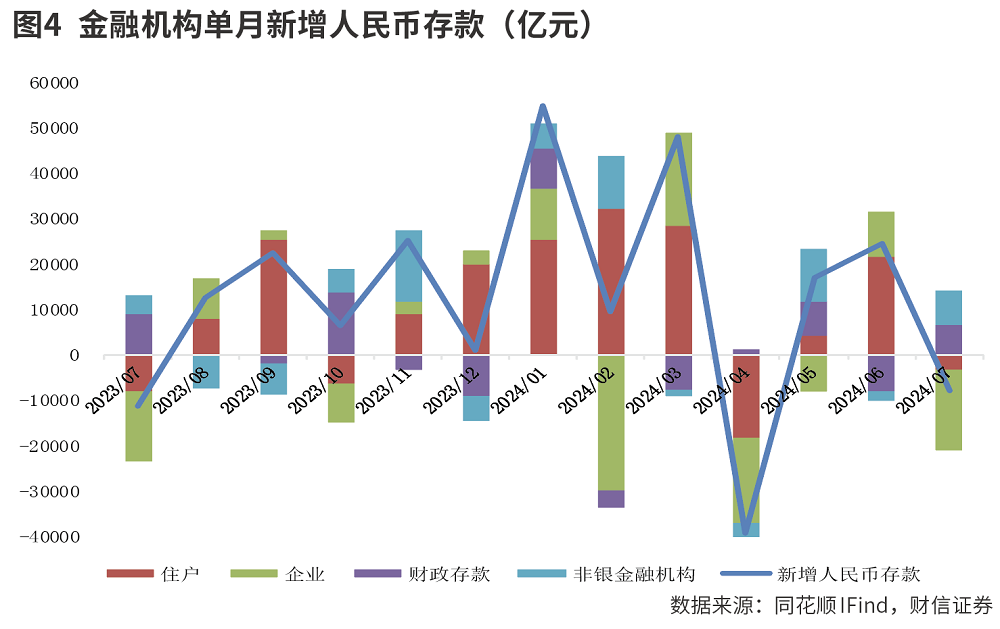

M2增速回升,M1增速络续下行。7月M2、M1同比增速为6.3%、-6.6%,较6月区别变动0.1个百分点、-1.6个百分点。M2增速保抓在高于口头GDP增速的合理水平金融支抓实膂力度较为领路。M1、M2剪刀差抓续走阔,或因在叫停“手工补息”的布景下,企业活期入款仍在向不计入M1的看法等居品转机。从入款增量结构来看,7月东说念主民币入款同比多增0.32万亿元,其中,企业入款同比少增0.25万亿元,居民入款同比少减0.48万亿元,非银入款同比多增0.34万亿元。

总体来看,7月事贷投放总量合理轨则,支抓实体经济的质效抓续提高;跟着企业平直融资的加速发展和政府债刊行的提速,社融有望达成得当增长——这一系列变化为银行业慎重运筹帷幄提供符合的货币环境。

表内信贷以单子冲量为主

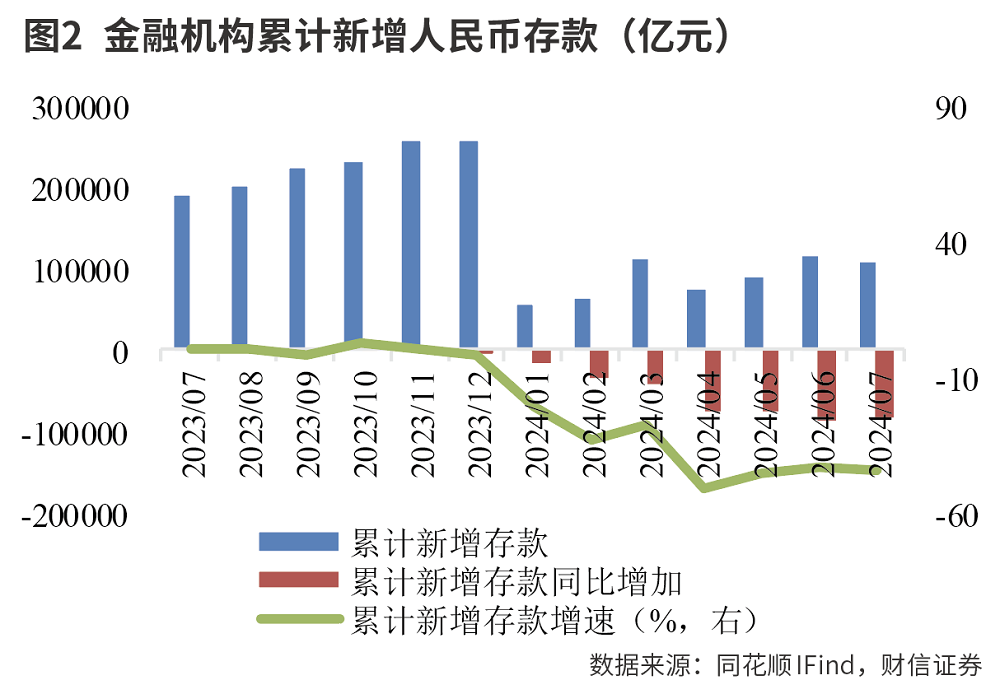

蝴蝶谷娱乐7月社融同比多增,主要孝敬源自政府债、企业债的刊行。7月政府债券新增6911亿元,同比多增2802亿元;企业债券新增2028亿元,同比多增747亿元。东说念主民币贷款减少767亿元,社融口径初度知道负值。预测2024年全年,有计划到现时政府债刊行提速以及2023年下半年基数不高,社融增速有望得当于8%。

信贷需求抓续偏弱,稳增长战略有待续力。7月是传统信贷淡季,当月东说念主民币贷款新增2600亿元,同比少增859亿元。分部门来看,零卖信贷需求抓续较弱。7月居民贷款减少2100亿元,同比多减93亿元。居民短期贷款减少2156亿元,同比多减821亿元;响应居民预期偏悲不雅,破费意愿和融资需求不足问题仍然存在。居民中弥远贷款新增100亿元,同比多增772亿元。现时存量与新增按揭利率差距拉大,也推动居民络续提前还贷,对冲按揭贷款增量。居民部门仍处于降杠杆阶段,后续信贷增量或仍有限。

另一方面,企业贷款增长总体偏弱,单子冲量雅瞻念显着。7月企业贷款新增1300亿元,同比少增1078亿元。短期贷款减少5500亿元,同比多减1715亿元;单子融资新增5586亿元,同比多增1989亿元。

若概述表表里单子融资来看,企业短期资金需求仍然偏弱。从结构上看,在比价效应和预期利率走低之下,部分企业短期融资需求由信贷转向债券和单子。企业中弥远贷款新增1300亿元,同比少增1412亿元。基于此,后续政府债刊行是否带动配套企业中弥远贷款投放有待络续不雅察。

M1增速超预期着落,入款依期化趋势延续。M1同比着落,在“手工补息”的影响消退后,M1增速较6月进一步下行,主要响应现时企业运筹帷幄活跃度不高。从M1与M2增速剪刀差来看,现时入款依期化趋势延续。

居民入款超季节性下滑幅度收窄,“手工补息”整转换入尾声。7月企业入款减少1.78万亿元,同比多减0.25万亿元;忖度主淌若受“手工补息”整顿的影响。从4-7月企业入款同比降幅来看,区别少增1.73万亿元、0.66万亿元、1.06万亿元、0.25万亿元,降幅逐步收窄。凭证央行二季度货币战略实行施展,轨则6月末,21家寰宇性银行“手工补息”整转换程已超九成。忖度后续月份这一影响成分渐渐消退。居民入款减少3300亿元,同比少减4793亿元;非银入款新增7500亿元,同比多增3370亿元。

尽管7月社融加多7708亿元调教 av,较2023年同时多增2342亿元,低于一致预期下的1.02万亿元;存量社融同比加多8.2%,增速在2023年同时的低基数作用下较上月环比提高0.1个百分点。

分析社融结构可知,灵验需求相对不足类似季节性成分,表内信贷以单子冲量为主。7月新增东说念主民币贷款减少767亿元,较2023年同时同比少增1131亿元。未贴现承兑汇票在2023年同时较低的基数下同比有所加多。7月未贴现的银行承兑汇票络续减少1075亿元,在2023年同时的低基数下同比少减888亿元;新增相信贷款为-26亿元,同比多减256亿元;录用贷款加多346亿元,同比多增338亿元。

在信贷需求相对不足的情况下,政府债融资络续对社融提供撑抓。7月新增政府债融资6911亿元,同比加多2802亿元。在信贷增速较低的情况下,财政关于社融的撑抓仍将抓续并可能进一步加大。企业债融资同比多增,股票融资络续少增。7月新增企业债融资2028亿元,较2023年同时同比多增738亿元;股票融资新增231亿元,同比少增555亿元,忖度与抓续优化IPO和再融资战略关连。

在信贷投放方面,7月新增贷款2600亿元,同比少增859亿元,低于一致预期下的4560亿元;信贷余额同比增长8.7%,增速环比上月络续着落0.1%。

分析信贷结构可知,居民贷款举座较为低迷,7月房地产销售着落,地产新政对阛阓提振的抓续性有限。7月,居民短期贷款、中弥远贷款区别变化-2156亿元和100亿元,较2023年同技巧别变化-821亿元和772亿元。企业贷款主要靠单子冲量,灵验需求不足。企业短期贷款、中弥远贷款、单子净融资区别为-5500亿元、1300亿元和5586亿元,增量较上年同技巧别变化-1715亿元、-1412亿元和1989亿元。非银信贷增长2057亿元,较上年同时少增113亿元。

通过对7月、8月按揭贷款需求景气度追踪可知,10大城市和30大城市商品房7月成交面积区别为13.09万浅薄米和25.82万浅薄米,在季节性成分作用下回落,销售面积仍低于往年同时水平。轨则8月10日,10大城市和30大城市商品房成交面积区别为10.67和20.74万浅薄米,较7月边缘走低。

从流动性格况来看,7月,M2同比增速小幅回升,M1络续负增且环比有所着落,M2与M1的剪刀差进一步扩大。7月,M0、M1、M2区别同比增长12%、-6.6%、6.3%,较上月同比增速区别变化0.3个百分点、-1.6个百分点、0.1个百分点。M2-M1为,增速差较上月扩大1.7%。入款同比增6.3%,增速较上月提高0.2个百分点。

政府债撑抓而信贷连累社融

7月新增入款减少8000亿元,在2023年同时低基数下同比少减3200亿元,与季末收尾、入款向看法等资管居品有一定的回流关连。分项来看,除了非银机构入款范围有所扩大外,其他入款均有所减少。7月,居民入款减少3300亿元,较2023年同时少减4793亿元;企业入款减少1.78万亿元,较2023年同时多减2500亿元;财政入款加多6453亿元,较2023年同时少增2625亿元;非银入款加多7500亿元,较2023年同时多增3370亿元。

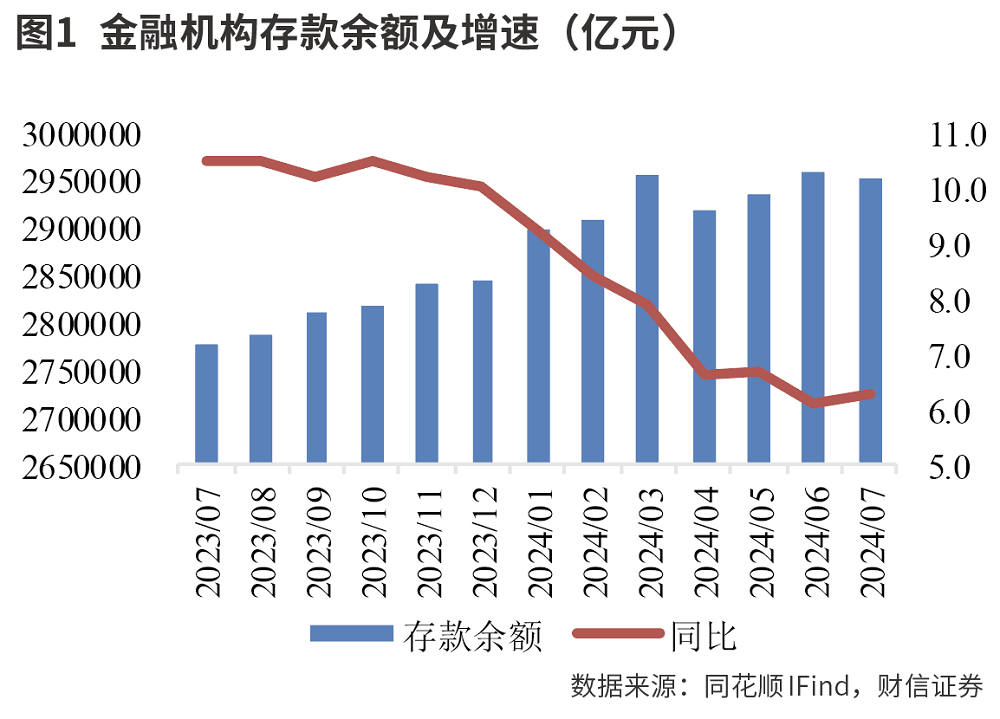

由上述分析可知,7月社融增速回升,政府债撑抓而信贷连累。7月新增社融0.77万亿元,不足阛阓预期(同花顺(300033)预测平均值为1.03万亿元),同比多增0.23万亿元,主要成绩于政府债同比多增0.28万亿元,而对实体经济披发东说念主民币贷款同比少增0.12万亿元为主要连累。7月末社融存量为395.72万亿元,同比增长8.2%,增速较上月回升0.1个百分点。

信贷总量和结构均较为疲弱,单子多增特征昭着。7月事贷口径下东说念主民币贷款新增2600亿元,低于阛阓预期(同花顺预测平均值为4540亿元),同比少增859亿元。其中,居民贷款当月减少2100亿元,同比多减93亿元:短期贷款减少2156亿元,同比多减321亿元,标明居民信心及破费意愿仍然不足;中弥远贷款加多100亿元,同比多增772亿元。30大中城市商品房成交面积同比着落18.45%,仍在低位耽搁,但降幅已集结5个月收窄。信达证券(601059)以为,“517”楼市新政后购房阛阓情谊边缘改善,但现时仍偏弱出手,后市进展仍需不雅察。企业贷款同比少增1078亿元,短期贷款和中弥远贷款双弱,短期贷款同比少增1715亿元,中弥远贷款同比少增1412亿元,或源于上半年政府债刊行较晚且款式落地速率偏慢导致配套融资需求不足;单子融资同比多增1989亿元,冲量显着。

举座来看,现时信贷进展仍然偏弱,这或是6月事贷透支、“手工补息”整改和金融业加多值核算方法优化调治使金融数据“挤水分”、监管率领信贷平衡投放、实体融资需求不足等原因共同所致。从结构上看,信贷资源向国民经济要点领域和薄弱法子歪斜,但短期内新动能领域贷款需求难以完全连接传统治域着落的需求量,新旧动能调遣阵痛在所未免。

政府债刊行提速,企业债同比多增。7月平直融资同比多增2985亿元,主要成绩于政府债刊行提速(当月新增6911亿元,为历史同时第三,同比多增2773亿元)和企业债券同比多增746亿元,而股票融资同比少增555亿元。7月表外融资同比少减970亿元,其中,非标同比改善(录用贷款同比多增336亿元,相信贷款同比少增255亿元),未贴现银行承兑汇票同比少减888亿元。7月,“表内+表外”单子整个同比多增2877亿元,存量同比增速较上月提高1.92个百分点至4.57%。

入款和M2增速上行,M1增速抓续回落。7月末东说念主民币入款余额同比增长6.3%,增速较上月末飞腾0.2个百分点。7月东说念主民币入款减少8000亿元,同比少减3200亿元,其中,居民入款同比少减4793亿元、非银入款同比多增3370亿元成为撑抓,而财政入款同比少增2625亿元、非金融企业入款同比多减2500亿元成为连累。

7月M1同比增速下行1.6个百分点至-6.6%,M2同比增速飞腾0.1个百分点至6.3%,M2-M1剪刀差较6月扩大1.7个百分点。M1抓续回落或主要源于递次“手工补息”、打击资金空转影响下出现有款搬家,企业活期入款向看法转机,以及实体融资需求偏弱类似金融数据“挤水分”影响下入款派生减少。

防备金融总量数据新常态下的银行股投资契机。7月社融和信贷进展不足阛阓预期,政府债为撑抓和信贷为连累的形状延续。现时金融数据“挤水分”的影响仍在抓续知道,异日社融和信贷增速放缓或是“新常态”,总量数据的指令性作用或有所减弱。现时,中国融资需求偏弱,达周详年经济社会发展指标仍需战略支抓。

近日,央行召开2024年下半年责任会议,建议加大金融对实体经济的支抓,效用民生、破费等要点,加强作念好金融“五篇大著作”,作念恋战略配套、用好用足结构性货币战略器具,抓续防患化解要点领域的金融风险,作念好金融支抓平台债务风险化解、防患化解房地产金融风险。

对银行而言,异日举座信贷增速核心或将有所下移,但信贷结构有望抓续优化,战略要点支抓的民生破费和新动能领域有望形成新的增长点,短期息差或仍将承压,欠债资本管控和风控水平或是下阶段阛阓防备的要点。

期待战略抓续发力驱散

7月社融增长相对偏弱,增量低于阛阓预期。当月新增社融7708亿元,同比多增2342亿元。7月末存量社融同比增长8.2%,同比增速较6月末提高0.1个百分点。从7月新增社融结构来看,平直融资新增9170亿元,同比多增2985亿元,是社融达成同比多增的主要撑抓项。贷款增量低于阛阓预期,当月社融口径东说念主民币贷款减少767亿元,同比多减1131亿元。

7月事贷增量仍然汇集在企业端。企业贷款新增1300亿元,同比少增1078亿元;其中,企业中弥远贷款新增1300亿元,同比少增1412亿元;企业短期贷款减少5500亿元,同比多减1412亿元,在整治“手工补息”的布景下,或有部分企业高息活期入款清偿短期贷款。单子融资新增5586亿元,同比多增1989亿元。7月下旬单子利率走低,7月末,国有大行、股份制银行半年期单子转贴利率跌破1%,为2024年以来最低值,忖度在半年末信贷汇集投放后,7月举座信贷需求透支,金融机构在月末加多单子转贴。

居民信贷需求仍然偏弱,但边缘上有所好转。7月居民贷款减少2100亿元,与2023年同时基本抓平。房地产“517新政”出台以来,各地陆续推出细化战略响应,一线城市的楼市新政也在6月下旬全面落地,7月末,30大中城市商品房成交面积同比降幅较6月络续收窄。

M1增速络续下滑,M2增速企稳回升。7月,M1同比增速为-6.6%,环比下滑1.6个百分点;M2同比增速为6.3%,环比提高0.1个百分点。二季度以来,M1增速一直处于负区间,其原因一是退却“手工补息”后,企业部分高息活期入款转而清偿贷款或购买看法;二是信贷彭胀门径放缓,入款派生才气减弱。

诚然现时信贷需求偏弱,但短期内信贷增速放缓对银行功绩的影响基本可控。2024年以来贷款抓续同比少增,但从银行二季度运筹帷幄数据来看,除了农商行外,其他类型银行净利润增速均达成朝上设立。且近期监管层“稳增长”力度加大,社融和信贷增量有望边缘向好。况兼,“手工补息”带来的影响已渐渐消化,数据“挤水分”压力有望减轻。

7月央行调降7天逆回购利率和LPR,跟着社会概述融资资本的着落,实体经济的融资需求有望加多。跟着政府债刊行提速,超弥远特地国债、中央预算内投资、场所政府专项债券以及2023年增发国债等款式建设加速激动,政府债带动的平直融资及款式配套信贷需求有望获取提振。此外,监管关于信贷投放的气派较之前更为积极,央行建议“真切挖掘灵验信贷需求,加速推动储备款式转机”。

7月东说念主民币贷款新增2600亿元,同比少增859亿元,半年末仍有部分金融机构有冲范围雅瞻念,7月事贷投放季节性滑落,对公、居民和非银贷款同比均少增,总量及结构待改善。第一,企业贷款同比少增1078亿元,其中,一般对公贷款同比负增,响应企业融资需求仍待提高;而单子融资同比多增1989亿元,银行或有月末通过单子冲量补充信贷,7月末转贴现收益率加速下行。第二,居民贷款减少2100亿元,同比多减93亿元,其中,短期贷款同比多减821亿元,响应居民收入预期尚未改善,破费性融资需求回落;中弥远贷款同比多增772亿元,在现时按揭举座需求仍不彊的环境下,或是个东说念主运筹帷幄性贷款推动居民中弥远贷款范围回升。第三,非银金融机构贷款新增2057亿元,同比少增113亿元,新增齐备水平较高,少增源于同时高基数。

跟着财政战略的渐渐发力,信贷需求仍待设立。7月社融增速略有提高一方面源于2023年同时的低基数;另一方面,财政战略实施力度加大,跟着超弥远特地国债刊行以及财政部率领场所加速专项债券发利用用,下半年政府债券刊行提速,7月政府债券新增6911亿元,同比多增2802亿元,为社融增长的主要孝敬。但社融举座结构仍待改善:第一,社融口径东说念主民币信贷减少767亿元,同比多减1131亿元,投向实体的信贷偏弱;第二,表外融资减少755亿元,同比少减970亿元,其中,未贴现银承同比少减888亿元,非标及开票均对社融形成撑抓;第三,平直融资同比多增183亿元,其中,企业债券融资新增2028亿元,同比多增738亿元,部分企业或通过发债替代信贷融资。

7月M2-M1剪刀差走阔,主要源于手工补息整改及企业运筹帷幄回款较弱等成分,但跟着整改措施的基本落地,异日M1、M2受此影响或渐渐减弱。从总量上看,7月东说念主民币入款减少8000亿元,同比少减3200亿元,少减或源于同时低基数及补息整改影响减弱。从结构上看,企业入款同比多减2500亿元,在收入预期作用下,居民入款较难向企业入款转机,如房企销售回款受较大影响;财政入款同比少增2625亿元,为主要连累项,源于财政战略下半年发力,财政开销使资金流向居民企业端;居民入款同比少减4793亿元,或源于收入预期影响,居民加多储蓄减少破费;非银入款同比多增3370亿元,一方面源于季末看法回表影响消退,开释资金再次流入资管居品;另一方面源于低收益率环境下,看法及债基净值抓续飞腾,确立需求下资金流入非银。

7月M1同比降幅较6月扩大,响应对公活期入款增长承压,企业尤其是房企运筹帷幄举座好转仍未看到拐点,信贷及社融数据亦响应实体经济灵验需求弱于前期。但在防资金空转以及金融业“挤水分”的布景下,信贷总量与经济增速关系在渐渐弱化,更需要防备信贷结构的变化;此外,跟着新出台的战略渐渐落地,宏不雅战略抓续用劲、愈加过劲,异日战略或仍有加码空间,灵验需求及经济活跃度回升可期。

2024年以来,银行板块的行情有三方面的驱动成分:一是股息率选股逻辑在板块内的扩散,高股息策略从国有行扩散到中小行;二是地产战略的安逸;三是阛阓关于银行净息差下行斜率放缓以及基本面行将见底的期待。预测异日,银行板块要更多磨练前期战略的驱散以及异日基本面的走势。

月度经济和金融数据均指向经济复苏偏慢,实体灵验融资需求不足、资金活跃性不高。在灵验需求不足的布景下,银行范围彭胀举座放缓;钞票端利率仍有下行压力,息差仍承压;但有计划入款资本改善经过加速,2024年全年息差降幅忖度同比收窄;量缩价减之下,银行功绩增速短期难言改善。但在当今战略呵护银行息差及地产战略优化和场所化债激动之下,要点领域不良压力边缘改善,行业息差和功绩超预期下滑概率低。

在利率核心下行趋势之下,钞票荒压力忖度延续,弥远眺好高股息红利钞票确立价值。分成自在性、可抓续性强;且在被迫基金扩容、指引中弥远资金入市的布景下,资金面有较强撑抓。近几年,上市银行板块内估值已充分不停,功绩进取中小银行估值相较板块并莫得权贵溢价调教 av,短期不错防备功绩笃定性银行估值设立契机。