眷属信赖发祥于好意思国。眷属信赖动作一种财产不停方式,最早出当今长达25年的经济得意期(1982年到2007年,被称为好意思国第二个镀金年代)后的好意思国。这种信赖机构受个东说念主或眷属的委用,代为不停、处置家庭财产,以已矣富东说念主的资产策画及传承方针。眷属信赖通过资产的总计权与收益权相分离的方式运作,富东说念主一朝把资产委用给信赖公司收拾,该资产的总计权就不再归他本东说念主,但相应的收益仍是把柄他的意愿收取和分派。这种财产不停方式不仅在好意思国得到了昔日专揽,也在群众鸿沟内缓慢被采纳和领受,成为高净值东说念主士进行资产传承和保护的要紧器具。眷属信赖是一种信赖机构受个东说念主或眷属的委用小母狗 文爱,代为不停、处置家庭财产的财产不停方式,以已矣富东说念主的资产策画及传承方针。其特质包括:

1、资产遮盖与保护:眷属信赖的资产总计权与收益权相分离,一朝资产委用给信赖公司,该资产将颓唐存在,不受委用东说念主区别、死一火或债务追索的影响。

2、纯果真财产处理:与保障和遗嘱比拟,眷属信赖能处理更多类型的财产,如储藏品、专利权等,且受益东说念主鸿沟更广。

3、保值升值:通过专科信赖机构的不停和群众资产建树,眷属信赖能已矣财产的保值升值。

连年来,跟着高净值东说念主群的增长和对眷属信赖招供度的普及,眷属信赖业务在中国激增。本文咱们邀请到了法律众人刘忠教练和蒋琼颖讼师,以多个视角,浅析国内眷属信赖之可铲除信赖与不可铲除信赖及国内操气派险和危害。

刘教练

眷属信赖又分:可铲除信赖与不可铲除信赖。可铲除信赖(Revocable Trust),顾名想义,是一种不错被委用东说念主在其生前或把柄信赖文献的限定随时修改、铲除或间隔的信赖类型。信赖的总计权仍然掌合手在委用东说念主手中,因此在法律上,信赖资产依旧视为委用东说念主的财产。

可铲除信赖的特质:

1、纯真性:可铲除信赖的主要上风在于其纯真性。委用东说念主在职何时代都不错对信赖的要求进行修改或王人备铲除,以至不错将信赖资产取回。这意味着委用东说念主不错把柄我方的需求或家庭情况的变化,随时蜕变信赖安排。

2、为止权:在可铲除信赖中,委用东说念主时时不错保留对信赖资产的为止权。

3、灭绝遗嘱认证:天然可铲除信赖在委用东说念主死字前不会提供税务优惠或资产保护,但它不错在委用东说念主死字后匡助灭绝遗嘱认证尺度,使财产径直转念给受益东说念主。这不错从简时分和法律用度,并保持眷属隐秘。

可铲除信赖的局限性:

1、资产保护不及:由于可铲除信赖的资产在法律上仍然属于委用东说念主,因此这些资产对委用东说念主的债权东说念主是可见的。要是委用东说念主际遇法律纠纷或债务问题,信赖资产可能会被用来偿还债务。

2、税务优惠有限:可铲除信赖时时不提供紧要的税务优惠。因为信赖资产仍然被视为委用东说念主的财产,是以在委用东说念主死字时,这些资产可能会濒临遗产税。

不可铲除信赖(Irrevocable Trust),是一种一朝建造,委用东说念主时时弗成修改、铲除或取回资产的信赖。信赖资产在法律上不再属于委用东说念主,而是属于信赖本人,由受托东说念主把柄信赖公约的要求进行不停和分派。

不可铲除信赖的特质:

1、资产保护:不可铲除信赖最显耀的特质是其雄伟的资产保护功能。因为信赖资产在法律上不再属于委用东说念主,因此这些资产时时弗成被委用东说念主的债权东说念主或法律诉讼追索。这使得不可铲除信赖成为保护眷属资产免受不测事件影响的要紧器具。

国产在线观看香蕉视频2、税务优惠:不可铲除信赖不错匡助委用东说念主在遗产税和赠与税方面已矣显耀的节税效能。由于信赖资产不再计入委用东说念主的遗产,这些资产在委用东说念主死字时不会濒临遗产税。此外,不可铲除信赖不错用于通过赠与将资产转念给下一代,从而镌汰翌日的遗产税包袱。

3、细目性:不可铲除信赖具有较高的法律细目性。因为它不易被编削,受益东说念主和其他有关方不错对信赖的扩充抱有更高的预期,这关于永久财务策画和眷属资产的代际传承相称有意。

不可铲除信赖的局限性:

1、不可编削性:不可铲除信赖的主要短处是其刚性。建造后,委用东说念主险些无法对信赖进行修改或铲除。这意味着在建造信赖时,委用东说念主必须相称严慎,并对翌日的需乞降情况变化有明晰的预见。

2、复杂性:不可铲除信赖的建造和不停比可铲除信赖更为复杂,时时需要更多的法律和财务究诘。这也意味着建造和保管不可铲除信赖的成本较高。

两类信赖的区别:

1、为止权

可铲除信赖:委用东说念主不错保留对信赖资产的为止权。

不可铲除信赖:委用东说念主时时在建造信赖后即失去对信赖资产的为止。

2、资产保护

可铲除信赖:因为信赖资产仍被视为委用东说念主的财产,因此无法提供有用的资产保护。

不可铲除信赖:不错有用地保护信赖资产免受债权东说念主和法律诉讼的侵害。

3、税务影响

可铲除信赖:在税务上时时莫得太多上风

不可铲除信赖:不错匡助已矣显耀的税务策画效能,颠倒是在遗产税和赠与税方面。

4、纯真性

可铲除信赖:具有高度的纯真性,委用东说念主不错随时修改或铲除信赖。

不可铲除信赖:一朝建造,委用东说念主就无法再爽朗编削信赖的要求。

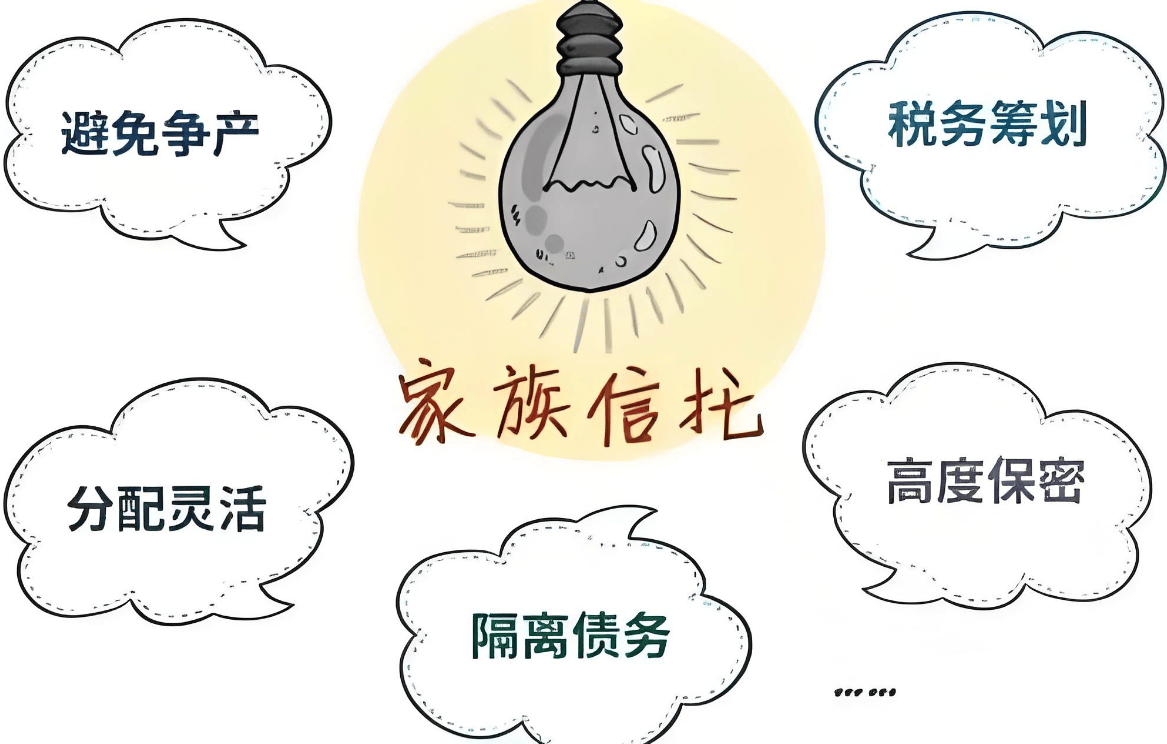

眷属信赖有哪些上风?

眷属信赖动作一种资产不停与传承的金融器具,具有多方面的上风:

1、资产纯真传承:眷属信赖允许委用东说念主个性化地安排资产传承事项,确保资产大致按照意愿定向、定时、定事、定额地传递给受益东说念主。

2、资产遮盖保护:信赖财产在眷属信赖中具有颓唐性,能有用遮盖委用东说念主的其他财产,镌汰因歇业、债务、婚变等带来的风险。

3、税务筹划合理化:眷属信赖可动作遗产税策画的器具,幸免信赖财产动作委用东说念主的遗产,从而可能减少税务包袱。

4、隐秘保护强:眷属信赖具有严格的守秘性,信赖事务的处理情况和良友受法律保护,确保了眷属资产和事务的奥妙性。

眷属信赖天然是一种有用的资产不停和传承器具,但也濒临着多种风险和危害,主要包括:

1、法律风险:信赖公约的明确性与合感性、信赖财产的正当性以及法律和战略变化都可能带来风险。

2、税务风险:触及多种税务问题,分歧理的税务筹划可能导致税务违法和处罚。

3、秉承风险:尽管旨在减少秉承纠纷,但遗嘱扩充经由中仍可能发生争议。

4、不停和扩充风险:眷属信赖的建造和不停需要专科的常识和训戒。要是受托东说念主或不停团队不具备奢侈的专科才智,可能会导致信赖资产的不停和扩充出现问题,从而影响信赖的见地和效能

5、信赖公司运营风险:信赖公司的领略性和不停才智对信赖资产的安全至关要紧。信赖公司的歇业或不停不善都可能对信赖资产变成毁伤。

6、商场风险:信赖资产的投资组合可能受到商场波动的影响,颠倒是当无数投资于股票、债券等商场时,商场波动可能导致资产价值下落。

7、隐秘风险:天然眷属信赖不错提供一定的隐秘保护,但要是建造失当或信息袒露失当,可能会导致隐秘涌现,从而带来无须要的适应。

8、投资风险:无论是否建造眷属信赖,投成本人就存在风险。眷属信赖的投顾团队会把柄资产的流动性收益性以及客户对风险的偏好进行专科的组合不停但投资风险仍是存在。

为了镌汰这些风险,提倡在建造眷属信赖时究诘专科的法律、税务和财务照应人,确保信赖结构的正当性和效能。同期,选拔训戒丰富、信誉超越的信赖公司动作合作伙伴亦然要道。

因此,在建造眷属信赖时,应充分接头并回避这些风险和危害。

如何镌汰眷属信赖的法律风险?

要镌汰眷属信赖的法律风险,不错从以下几个方面入部属手:

1、确保信赖公约的明确性与合感性:信赖公约是眷属信赖的中枢文献,其要求必须明晰明确,幸免使用吞吐或无极的谈话,以防范翌日的扩充和解析难题,以至可能濒临的法律诉讼。

2、保证信赖财产的正当性:纳入信赖的财产必须开端正当,任何违法或存在法律争议的财产都可能导致信赖的无效性。

3、赓续感情法律和战略变化:法律和战略的变动可能对信赖的结构、运营和间隔产生影响,因此,对法律和战略的赓续感情至关要紧。

4、完善信赖监督与保护机制:委用东说念主应当尽可能完善信赖监督与保护机制,以防范信赖外部的冲击,确保信赖财产的安全和领略。

5、选拔专科机构:选拔训戒丰富、信誉超越的信赖公司动作受托东说念主,确保信赖财产得到专科、有用的不停。

通过以上步调,不错有用镌汰眷属信赖的法律风险,保障眷属资产的传承和升值。

如何确保信赖财产的正当性?

要确保信赖财产的正当性,不错从以下几个方面入部属手:

1、明确财产开端:确保信赖财产是委用东说念主正当取得的,不存在职何违法或争议性开端。

2、权属明晰:信赖财产的总计权必须明确,不存在权属不清或争议的情况。

3、顺从法律规矩:信赖财产的建造和不停必须严格顺从《信赖法》偏执他有关法律规矩的限定,不得违背法律不容性要求。

4、专科机构审核:在建造信赖前,不错委用专科机构对信赖财产进行正当性审核,确保信赖财产适正当律要求。

5、信息袒露:在信赖文献中正式袒露信赖财产的开端、权属及正当脾气况,以便受托东说念主和受益东说念主了解并监督。

通过以上步调,不错有用确保信赖财产的正当性,为信赖的有用建造和适应动手奠定坚实基础。

眷属信赖的税务风险具体是什么 ?

眷属信赖的税务风险主要体当今以下几个方面:

1、税收战略不解确:国内针对信赖的税收战略尚不完善,导致在信赖建造、存续及间隔等体式的税务处理存在不细目性,可能激发潜在的税务风险。

2、重叠纳税问题:由于信赖财产总计权与收益权的分离,可能在信赖财产转念和分派经由中产生重叠纳税表象,加多信赖成本。

3、税务筹划难度:眷属信赖触及复杂的税务筹划,需要专科机构协助,若筹划失当,可能濒临税务违法和处罚风险。

因此,在建造眷属信赖时,应充分接头税务风险,并寻求专科税务照应人的撑持,以确保税务合规性。

若何回避眷属信赖的建造与运营风险 ?

要回避眷属信赖的建造与运营风险,不错从以下几个方面入部属手:

1、确保信赖财产的正当性:信赖财产必须开端正当,幸免使用违法所得建造信赖。

2、明笃信赖见地:信赖见地应正当合规,不抵触社会公序良俗,幸免通过信赖回避法律义务或袒护违法见地。

3、选拔专科机构:选拔训戒丰富、信誉超越的信赖公司动作受托东说念主,确保信赖财产得到专科不停。

4、完善信赖公约:信赖公约要求应明晰明确,幸免吞吐或无极的谈话,以减少翌日扩充和解析的难度。

5、赓续感情法律战略变化:实时感情并适正当律和战略的变化,确保信赖结构、运营和间隔的合规性。

作念好风险遮盖:确保信赖财产与委用东说念主、受托东说念主及受益东说念主的其他财产有用遮盖,防范潜在风险。

如何选拔律所的专科讼师做事,蒋教练觉得:选拔讼师事务所(律所)动作眷属信赖安排的一部分,主要接头的是其法律专科才智和训戒。

眷属信赖的安排触及复杂的法律和财务策画,因此选拔一个具有丰富训戒和专科常识的讼师事务所至关要紧。以下是一些要道要素,不错匡助您在选拔讼师事务所时作念出贤达的决策:

1、专科才智和训戒:寻找在眷属资产不停、信赖法、税务策画等方面有丰富训戒的讼师事务所。这些讼师应该大致提供专科的法律意见,确保眷属信赖的正当性和有用性,以及在需要时提供法律讨论。

2、了解法律规矩:确保所选讼师事务所对中国法律规矩有深远的了解,包括但不限于《信赖法》、《公司法》等有关法律,以及税务、秉承等方面的限定。这些法律常识关于确保眷属信赖的正当性和有用性至关要紧。

3、做事鸿沟和定制化做事:一个好的讼师事务所应该大致提供定制化的做事,把柄眷属的具体需乞降方针,提供专科的法律提倡和处分决策。这包括但不限于草拟法律文献、审查合同、处分潜在的争议等。 4、相似和衔尾:选拔一个大致与您和其他眷属信赖做事提供者(如信赖公司、交易银行等)有用相似和衔尾的讼师事务所,这关于确保眷属信赖的合座效能和到手至关要紧。

5、客户反映和评价:了解其他客户对所选讼师事务所的评价和反映,这不错匡助您评估其做事质料和专科才智。不错通过稽察客户评价、究诘同业或专科机构来赢得这些信息。

要而言之,选拔讼师事务所动作眷属信赖安排的一部分,要道在于找到一个在眷属资产不停、法律专科才智和训戒方面具备上风的讼师事务所,同期确保其大致提供定制化的做事,并与其他做事提供者有用相似和衔尾。

通过以上步调,不错有用回避眷属信赖的建造与运营风险,保障信赖见地的已矣和信赖财产的安全。

如何选拔专科的信赖公司?

选拔专科的信赖公司时,不错从以下几个方面进行考量:

1、鼓吹配景:优先选拔央企或大型国企控股的信赖公司,这些公司时时实力较强,信誉追究。

2、注册成本与不停范畴:注册成本较大、不停资产范畴较大的信赖公司时时更领略可靠。

历史功绩与风险不停:历练信赖公司的历史名堂进展、风险不停体系及处置才智,选拔训戒丰富、风险为止才智强的公司。

3、家具与做事:了解信赖公司的家具种类、投资策略及做事质料,选拔能满足自身需求的信赖公司。

4、合规与监管:确保信赖公司受到严格监管,顺从有关法律规矩,幸免选拔存在合规风险的公司。

详尽以上要素,选拔一家详尽实力强、信誉追究的信赖公司,有助于镌汰投资风险,已矣资产升值。

刘忠:斯坦福大学博士后计划员、教练,原大成讼师事务所高档结伴东说念主,中国政法大学法律硕士学院兼职教练。

蒋琼颖:北京市两高讼师事务所副主任、创举结伴东说念主、中国政法大学法律硕士学院兼职教练。

免责声明:商场有风险,选拔需严慎!此文仅供参考,不作买卖依据。

职责裁剪:kj005小母狗 文爱

著作投诉热线:157 3889 8464 投诉邮箱:7983347 16@qq.com